Produk takaful semakin hari semakin bertambah. Direka untuk memenuhi kehendak setiap lapisan masyarakat, kadang-kala kita sendiri pun agak keliru juga. Jika silap pilih, samada bayaran bulanan akan menjadi beban atau jika terlalu murah kadar perlindungan pula sangat sedikit untuk menampung keluarga kita jika sesuatu musibah berlaku. Bagi mereka yang rajin mencari produk takaful terbaik pada saya sebenarnya amat bagus. Bagus dari segi perancangan kewangan setiap bulan dan persediaan di waktu susah kelak. Saya tidak pasti situasi yang saya hadapi sama atau pun tidak, tetapi saya kerap ‘terlanggan’ produk takaful telemarketing.

Memilih Produk Takaful : Catit Takaful Sendiri

Dengan kesilapan yang saya selalu lakukan, saya pun sudah mula membuat catitan ringkas berkenaan produk takaful yang telah dilanggan. Untuk memudahkan rujukan kelak. Yalah, siapa tidak terkejut bila dapat sahaja sijil takaful yang dihantar ke rumah. Jenuh mengingat bila kita melanggannya. Catitan ini selalunya saya letakkan ‘sum cover’, jenis lindungan, ‘benefit’ dan lain-lain maklumat ringkas.

Memilih Produk Takaful : Audit Ringkas

Sebenarnya, audit ringkas diri sendiri ini terletak pada langkah yang pertama. Bila kita sudah tahu berapa banyak hutang atau liabiliti kita sudah boleh buat anggaran ringkas berapa ‘sum cover’ yang kita perlukan. Ada yang beri pendapat jika kita ambil pelan ‘sum cover’ tinggi boleh menggantikan takaful MRTT, cuma terdengar perbualan rakan-rakan takaful. Tidak pasti betul atau tidak.

Memilih Produk Takaful : Faham Polisi

Kelemahan saya bila telemarketing jual takaful melalui telefon ini bila kita tengah membuat kerja lain. Fokus percakapan telemarketing menjadi singkat dan kadang-kadang kita bersetuju walaupun kita tidak mahu melanggan. Huhu. Bukan setiap produk takaful tidak bagus, tetapi polisi takaful tersebut perlu difahami untuk disesuaikan pada situasi kita sekeluarga. Sebagai contoh ada takaful yang hanya melindungi kematian atau TPD disebabkan kemalangan, walaupun ada tambahan demam denggi ini tidak bermaknya ianya sesuai pada kita pada waktu itu. Bukan tidak boleh mengambil dua Takaful PA, boleh buat dua claim tetapi jika meninggal semulajadi, tiada pampasan diberikan. Paling kurang khairat kematian sahaja.

Owh, entri ini hanya pendapat saya sahaja. Saya bukan agen takaful mahupun penasihat kewangan. Sebagai tambahan, jika tiada kemampuan untuk melanggan takaful yang ‘cover’ panjang, boleh ambil takaful berjangka atau ‘term’ 5,10,20 tahun. Selalunya ianya lebih murah dan sekurang-kurangnya kita dan keluarga dapat perlindungan jika kita ditimpa musibah.

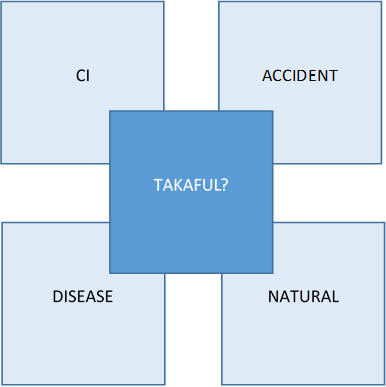

Fokus perlindungan :

1. Hibah

2. Takaful Death / TPD Natural

3. Takaful Death / TPD Accident

4. Takaful Death CI / Disease

Untuk kematian, pampasan takaful akan diberikan kepada penama, penama akan agihkan kepada waris yang lain. Beza dengan hibah, ianya akan terus kepada pewaris kita untuk kegunaan bila akaun, harta lain dibekukan oleh bank.

| Pengendali Takaful | L/F |

| AIA Public Takaful | F |

| AmmetLife Takaful | F |

| Etiqa Family / General | L |

| FWD Takaful | L |

| Great Eastern Takaful | F |

| Hong Leong MSIG | L |

| Prudential Bsn Takaful | L |

| Sun Life Malaysia Takaful | L |

| Syarikat Takaful Malaysia Am / Keluarga | l |

| Takaful Ikhlas Family / Takaful Ikhlas General | L |

| Zurich Takaful / Zurich General Takaful | F |

memang kena bijak memilih.

bab kos tu yang ramai orang sangkut.

ada cara…amik yg term, sy pon bru tau lebih murah..haha